Blog / B005

超指数级分化时代:用AI产业十二层框架重看中国机会

Video Content Summary / 2026-05-31

要点速览

- 当下世界已不是两极分化或指数分化,而是”超指数级分化”,可用数学中的迭代幂次(tetration)类比,差距以幂塔方式被拉开。

- AI 产业可拆为十二层结构,目前卡在第 9 层 Agent;Agent 一旦成熟,将向上组合为 AI Native 部门、公司乃至经济生态。

- AI Native 公司不是”老公司加 AI 助手”,而是按 AI 能力重新设计组织,下一波红利更可能出现在玩具、外贸、教育、医疗、法务等”非硬科技”行业。

- 中国在芯片层(第 2 层)的有效解法不是死磕单颗芯片,而是”二流芯片 + 一流系统”,靠系统工程、集群组织、部署与成本控制能力补位。

- 比技术路线更底层的变量,是不同国家民众对这轮 AI 革命的心态差异。

导语

过去两年,世界变化的速度和方向都超过了线性直觉。本文用一个简单而严谨的框架,把”分化加剧""AI 产业链分层""中美竞争路径""AI Native 机会”四件事拼到一张图上,帮你判断自己所处的位置、缺什么能力、能往哪里走。

一、为什么说世界已经进入”超指数级分化”

图1:超指数分化:迭代幂次

我们习惯用”两极分化”或者”指数级增长”描述世界差距,但这两个词都已经不够用了。

更贴切的数学类比是 迭代幂次(tetration),属于超运算理论(Hyperoperation system)中的概念:

- 指数运算:2⁴ = 16

- 迭代幂次:²⁴2 = 2^(2^(2^2)) = 2^16 = 65536

两种写法只差一个符号位置,结果却差出几个数量级。当 AI、资本和组织能力开始按”幂塔”叠加时,国家、行业、公司、个人之间的差距不再是阶梯式拉开,而是按层叠的方式撕裂,世界正在分裂成多条平行的世界线。

中国的位置是:始终贴着发展最快的那条世界线,没有掉队,但仍处于跟随位。真正的问题不是”快不快”,而是”在哪一层卡住”。

二、AI 产业十二层结构:先看清自己卡在哪一层

要理解下一步机会在哪儿,需要一个分层框架。把 AI 产业从底层物理资源到顶层经济生态拆成十二层:

底层:能源与硬件

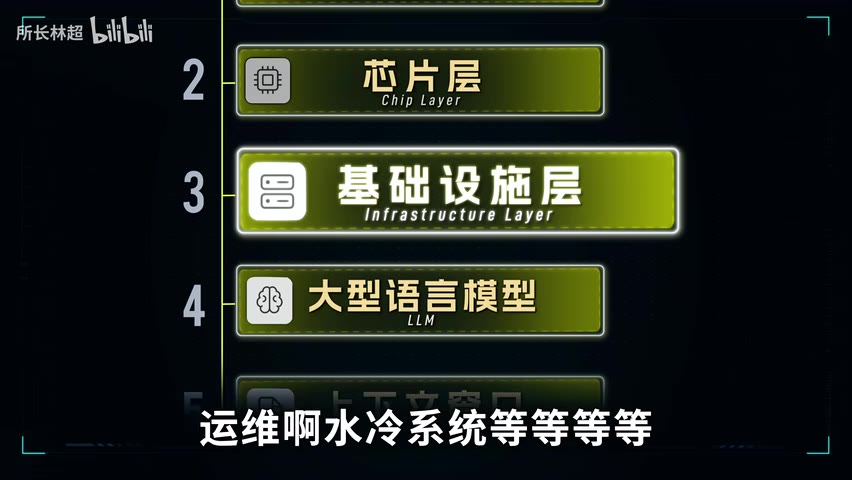

图2:芯片、基础设施与大模型

- 第 1 层 能源:AI 计算本质是”能源 → Token”的转化。能源总量上中国有优势。

- 第 2 层 芯片层(Chip Layer):决定能源到 Token 的转化效率,是中国长期断代式落后的领域,但 2026 年开始出现松动迹象。

- 第 3 层 基础设施层(Infrastructure Layer):数据中心、网络、运维、水冷系统等。

中层:模型与记忆

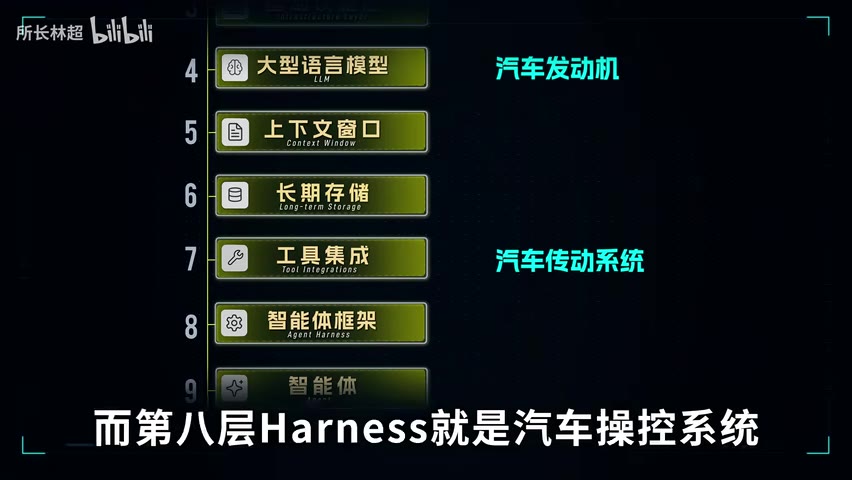

图3:AI 产业 4-9 层架构

- 第 4 层 大型语言模型(LLM):类比汽车的发动机。

- 第 5 层 上下文窗口(Context Window):模型的”工作记忆”,类似内存,管短期。

- 第 6 层 长期存储(Long-term Storage):模型的”长期记忆”,类似硬盘,管长期。最近流行的 Agent 工具(如长期记忆类产品)正是在解决这一层的问题。

第 5、6 层本质上是第 4 层的延伸。

中上层:让模型”长出手脚和大脑”

- 第 7 层 工具集成(Tool Integrations):给大模型接上能调用外部世界的”手和脚”,类比汽车的传动系统。

- 第 8 层 智能体框架(Agent Harness):负责任务拆分、工作安排、监控、纠错、稳定性保障,类比汽车的操控系统,也类似操作系统的角色。

- 第 9 层 智能体(Agent):第 4 到第 8 层加起来,相当于一整辆”车”,也就是 Agent。这一层目前还远未成熟,是整个产业链的当前瓶颈。

顶层:AI Native 时代的真正机会

图4:AI 产业 9-12 层架构

当 Agent 走向成熟,多个 Agent 会被组合起来,向上形成三层新结构:

- 第 10 层 AI Native 部门:组织内部按 AI 能力重新设计的最小作战单元。

- 第 11 层 AI Native 公司:从一开始就按 Agent 协作方式搭建的公司,而非”老公司 + AI 助手”。

- 第 12 层 AI Native 经济生态:由大量 AI Native 公司、Agent 网络互相调用形成的新经济结构。

理解这十二层最大的价值在于:你可以判断自己的业务、岗位、创业方向”挂在哪一层”,上游卡点是什么、下游受益方是谁。

三、什么才是真正的 AI Native 公司

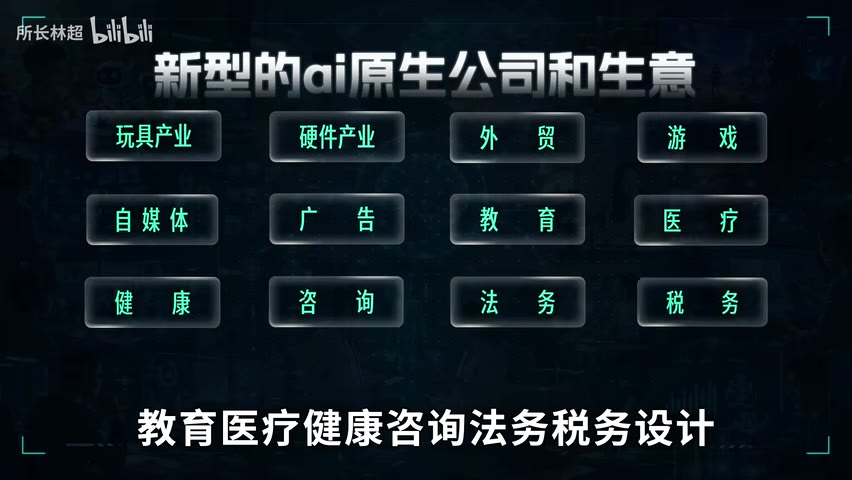

图5:AI 原生公司的行业机会

“AI Native”不是营销标签。判断标准很硬:

- 不是:在原有公司、原有流程上加一个 AI 助手或副驾驶。

- 而是:假设 Agent 能稳定干活,从零重新设计组织结构、岗位边界、决策链路与成本结构。

这一波 AI Native 机会的有趣之处,在于它不会主要发生在过去几年大家熟悉的”硬科技中心”,而会扩散到一长串过去并不在科技革命中心的行业:

玩具产业、硬件产业、外贸、游戏、自媒体、广告、教育、医疗、健康、咨询、法务、税务、设计……

这些行业的共同特征是:服务密集、流程冗长、依赖大量人力判断和沟通,正好是 Agent 组合最容易切入并重新设计的领域。未来三到五年,中国新生代创业者第一次大规模分享 AI 红利的入口,大概率就在这张清单上。

四、中美竞争的关键转折:从”单点最强”到”系统最强”

中国在第 2 层(芯片)被卡得最深,这是事实。但解题思路正在变化。

错误解法

继续把”做出与美国同等强的单颗芯片”作为唯一目标。这是一条工艺、设备、生态全链路被封锁的窄路。

有效解法:“二流芯片 + 一流系统”

未来 AI 竞争的核心能力,正在从”单芯片性能”迁移到四项系统级能力:

- 系统工程能力:把异构、降级、不完美的硬件组织成可用集群。

- 集群组织能力:调度、互联、容错。

- 部署能力:把算力真正变成对外可用的产品。

- 成本控制能力:在同等 Token 产出下,把单位成本压到最低。

只要在这四项上保持一流,中国就能保证:当第 10、11 层 AI Native 机会大规模涌现时,算力底座不至于先天不足,不会因为底层缺货而错过上层最大的那波红利。

这也是为什么芯片层的”松动迹象”不必等同于”造出同等芯片”,系统级的胜利同样能改变战局。

五、一个比技术更底层的变量:民众心态

技术路径之外,还有一个更隐蔽但更决定长期走势的变量:不同国家民众面对这轮 AI 革命的心态差异,是焦虑抵触、观望、还是主动拥抱并大规模重塑工作方式。

心态决定了 AI Native 公司能否招到合适的人、用户是否愿意为 Agent 服务买单、监管走向开放还是收紧。技术红利能否兑现,最终要落到这一层。

结尾:可以马上做的三件事

- 用十二层框架重新定位自己:你的业务、岗位、产品挂在第几层?上游谁卡你?下游谁因为你而受益?

- 对照行业清单找 AI Native 切口:玩具、外贸、教育、医疗、法务、税务、设计……不要在”已经很卷的硬科技中心”找机会,去”过去被忽视、流程冗长”的领域找重设计的入口。

- 如果你做底层算力或基础设施:放弃”单点对标”心态,把系统工程、集群、部署、成本控制当成第一性能力来积累,这是中国接下来几年最稀缺、也最能形成壁垒的能力组合。

世界正在以幂塔方式拉开差距,但分化越剧烈,能看清结构的人就越值钱。